¿Qué incluye la configuración del escenario 6?

Este escenario contable te ayuda a gestionar la operación de una inmobiliaria que cobra un canon de arrendamiento al inquilino más retención en la fuente y genera una comisión por sus servicios al propietario, con IVA. A continuación, te explicamos en detalle cómo se registran los movimientos contables y su flujo contable.

¿Dónde encontrar este escenario?

Puedes localizar este escenario en el módulo Contratos > Escenarios > Escenario 6.

Si necesitas personalizarlo, haz clic en Editar escenario, donde verás configuraciones como las que se explican aquí.

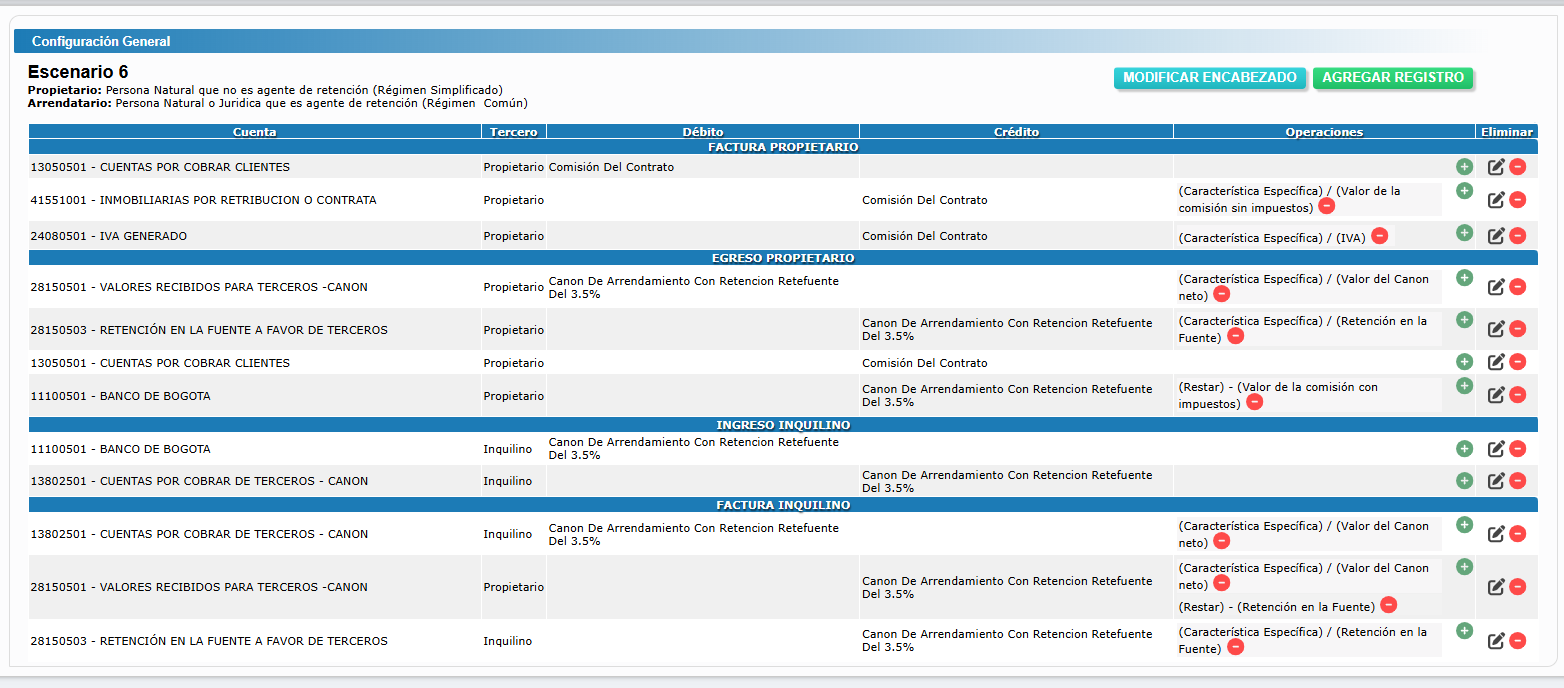

Contexto del Escenario

Propietario: Persona Natural que no es agente de retención (Régimen Simplificado)

Arrendatario: Persona Natural o Juridica que es agente de retención (Régimen Común)

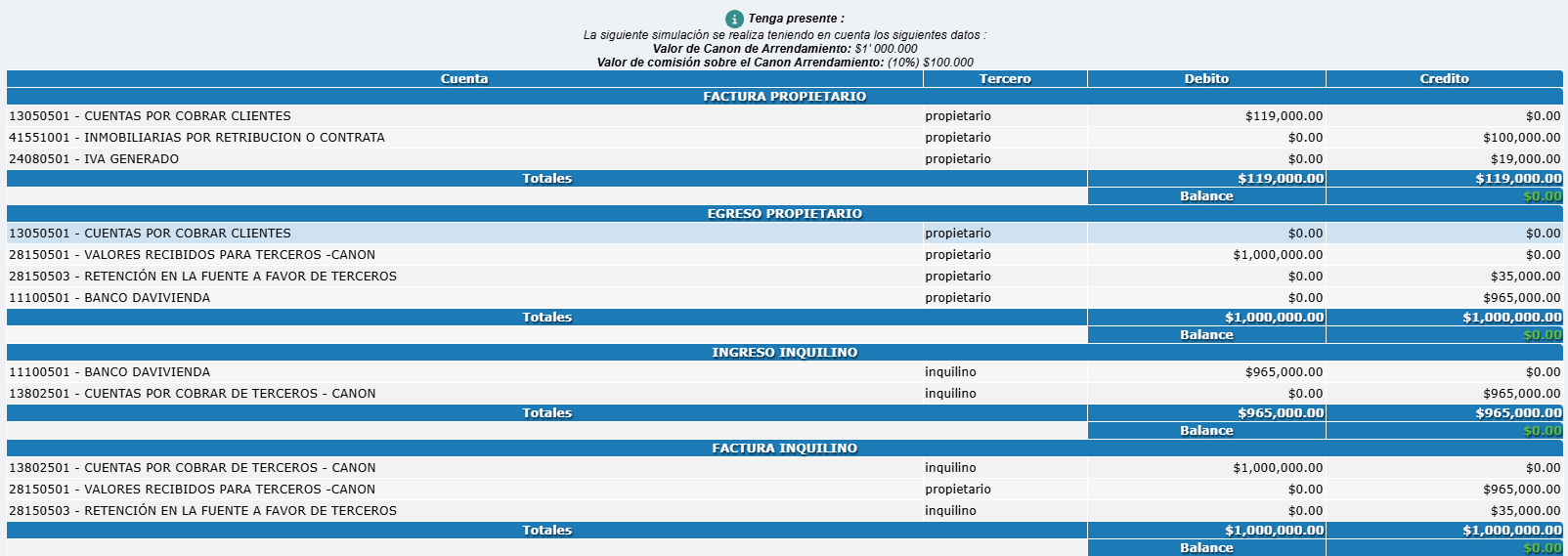

Flujo Contable: Ejemplo Simulado

Para ilustrar este flujo, usaremos los siguientes datos:

- Canon de Arrendamiento: $1.000.000

- Comisión sobre el Canon: 10% ($100.000)

- IVA aplicado: 19%

1. Factura al Propietario

- Cuentas utilizadas:

- Cuentas por cobrar clientes (13050501): Representa el valor total de la factura emitida al propietario.

- Inmobiliarias por retribución o contrata (41551001): Refleja la comisión cobrada por la inmobiliaria, que en este caso es el 10% del canon de arrendamiento ($100,000).

- IVA generado (24080501): Corresponde al IVA que se genera sobre la comisión ($19,000).

- Propósito: Esta factura detalla los servicios de administración que la inmobiliaria presta al propietario, incluyendo la comisión e impuestos aplicables.

2. Egreso al Propietario

- Cuentas utilizadas:

- Valores recibidos para terceros - Canon (28150501): Registra el monto del canon de arriendo recibido del inquilino para el propietario ($1,000,000).

- Retención en la fuente a favor de terceros (28150503): Retenciones que se aplican sobre los ingresos del propietario ($35,000).

- Banco (11100501): Monto final transferido al propietario después de aplicar las retenciones ($965,000).

- Propósito: Este movimiento muestra la liquidación y transferencia del canon al propietario, descontando impuestos o retenciones correspondientes.

3. Ingreso del Inquilino

- Cuentas utilizadas:

- Cuentas por cobrar de terceros - Canon (13802501): Refleja el monto del canon que debe pagar el inquilino ($965,000).

- Banco (11100501): Registra el pago recibido del inquilino.

- Propósito: Este paso confirma el ingreso del dinero pagado por el inquilino.

4. Factura al Inquilino

- Cuentas utilizadas:

- Cuentas por cobrar de terceros - Canon (13802501): Representa el monto total del canon facturado.

- Valores recibidos para terceros - Canon (28150501): Registra el canon que se factura al inquilino como ingreso para terceros.

- Retención en la fuente a favor de terceros (28150503): Se detallan las retenciones que el inquilino debe asumir, si aplica.

- Propósito: Proporciona al inquilino un soporte legal y contable de su pago, útil en caso de que necesite deducirlo en sus obligaciones fiscales.

Nota: De esta manera quedarían configuradas las cuentas contables de los 4 documentos que aplican a un contrato de arrendamiento.

Otros conceptos en este escenario

Dentro del escenario, en el menú lateral izquierdo, encontrarás la pestaña "Otros Conceptos", donde puedes configurar las cuentas contables de valores adicionales como:

- Administración de Propiedad Horizontal (PH).

- Servicios públicos.

- Reparaciones.

- Otros ingresos.

Casos en los que aplicar este escenario

- Propietarios que delegan la gestión del arriendo: Cuando la inmobiliaria administra los pagos, retenciones y transferencias al propietario.

- Cumplimiento tributario: Este esquema es esencial cuando es necesario detallar retenciones, IVA y otros impuestos.

- Inquilinos que requieren facturas legales: Si el inquilino necesita un soporte para su declaración tributaria.

- Transparencia financiera: Ayuda a mantener claras las cuentas entre la inmobiliaria, el propietario y el inquilino.

Este modelo asegura que todas las transacciones estén correctamente registradas, facilita el cumplimiento de obligaciones fiscales y aporta claridad a todas las partes involucradas.